債務整理をする方法はいくつかあります。各手続を選択する上で考慮すべきが債務超過の程度ですが、比較的資力の回復が望めると見込まれるときには「任意整理」や「個人再生」を検討することになります。

そこでこの記事では債務整理のうち特にこの2つの手続に着目し、それぞれの違いを整理していきます。

任意整理とは

まずは任意整理について説明していきます。

任意整理とは、借金などの債務に困っている債務者とお金を貸した貸金業者などの債権者が、直接話し合いをして行う債務整理のことを言います。つまり、公的な機関を介することなく当事者間で返済方法や債務額のカットについての協議を進めていくのが基本的な形となります。

ただ、純粋に当事者のみで話し合うのではなく、実際には債務者が依頼した弁護士が窓口となって交渉を進めていくのが一般的です。

債務額が少額なケース、あるいは引き直し計算を行うことで債務額が減る見込みがあるケースでよく利用されます。

個人間で進めていく手続であるため、所要期間が比較的短いのも特徴です。事案によりますが、相場としては弁護士への相談から返済計画合意に至るまでの期間3ヶ月程度と言われています。

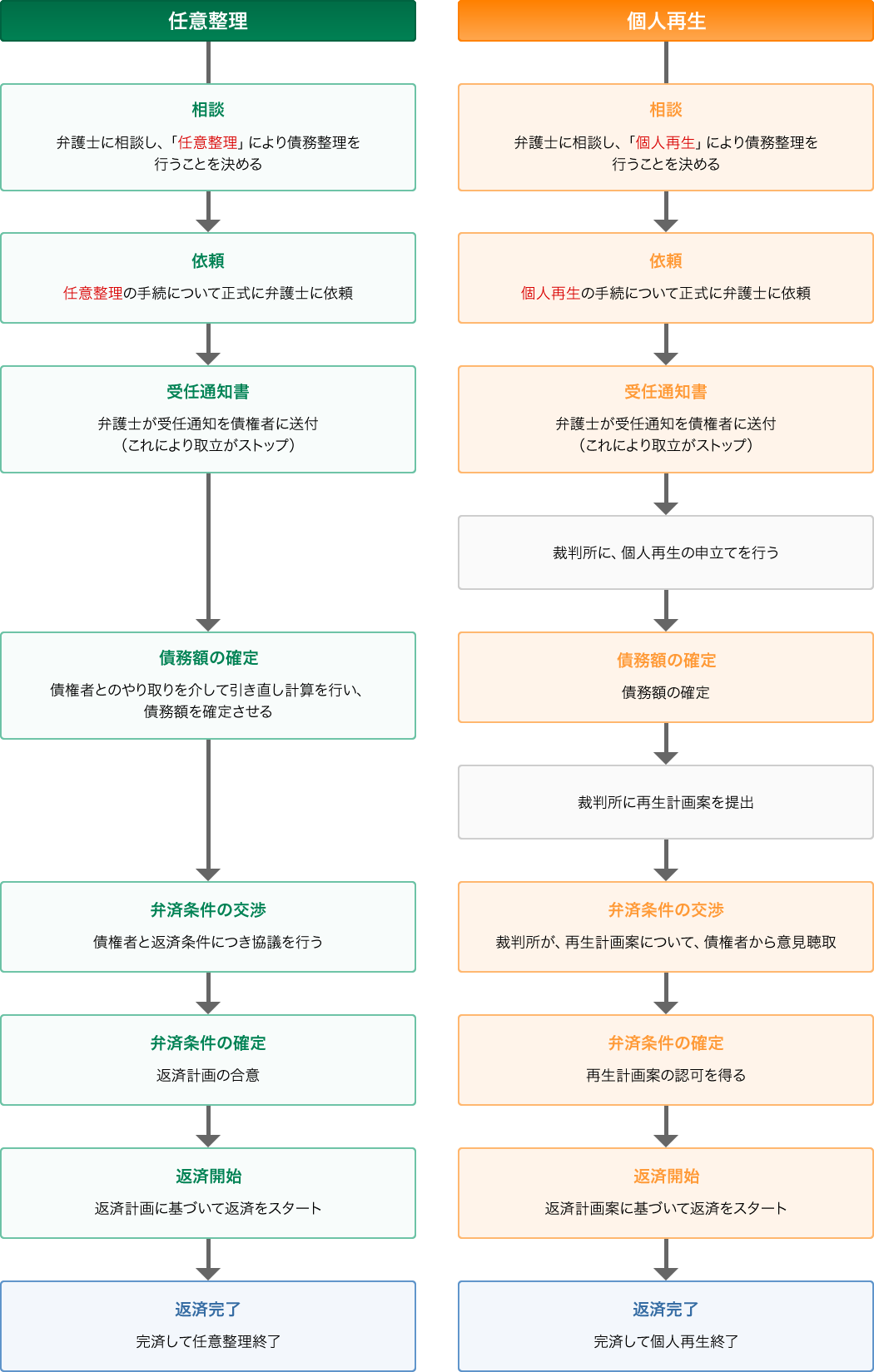

なお、任意整理の基本的な流れは以下のようになります。

- 弁護士に相談し、「任意整理」により債務整理を行うことを決める

- 任意整理の手続について正式に弁護士に依頼

- 弁護士が受任通知を債権者に送付(これにより取立がストップ)

- 債権者とのやり取りを介して引き直し計算を行い、債務額を確定させる

- 債権者と返済条件につき協議を行う

- 返済計画の合意

- 返済計画に基づいて返済をスタート

- 完済して任意整理終了

個人再生とは

続いて個人再生についてです。

個人再生は、裁判所に申し立てて行う債務整理の一種ですが、申し立てた者が主体的に進めていく手続です。債権者との直接のやり取りにより返済方法等を定めていくのではなく、返済計画の内容は裁判所による認可を受けなくてはなりません。

そこで、債権者数が多い・債務額が大きい場合に利用が適していると言えますが、返済計画案の認可に至るまでに1年程度要することも多い、という特徴を持ちます。

なお、債務額が大きいときに利用する手続ではあるものの「再建不可能なレベルにはなっていない」ことが重要です。再建が不可能なら自己破産を検討しなくてはなりません。そこで、債務者が定期的に一定以上の収入を得ていることなども求められます。

個人再生の基本的な流れは以下のようになります。

- 弁護士に相談し、「個人再生」により債務整理を行うことを決める

- 個人再生の手続について正式に弁護士に依頼

- 弁護士が受任通知を債権者に送付(これにより取立がストップ)

- 裁判所に、個人再生の申立てを行う

- 債務額の確定

- 裁判所に再生計画案を提出

- 裁判所が、再生計画案について、債権者から意見聴取

- 再生計画案の認可を得る

- 返済計画案に基づいて返済をスタート

- 完済して個人再生終了

任意整理と個人再生の比較

それでは、任意整理と個人再生について、「手続の流れ」や「メリット」「デメリット」の比較をしていきます。

手続の流れの違い

手続の流れを整理した下表に示します。

この表を見ても分かるように、弁護士に依頼して受任通知の送付により取り立てを止めるところまでは同じであるとわかります。

しかし個人再生では次に「裁判所への申し立て」が必要になる点相違します。

その後債務額を確定させ、返済の方法等を決めていくのですが、その過程も異なっています。任意整理では「債権者との協議」しか予定されていないところ、個人再生ではまず「裁判所に再生計画案を提出」します。そして裁判所が債権者とやり取りをし、意見聴取を行っています。

また、任意整理では「債権者との返済計画の合意」があれば足りるところ、個人再生では「裁判所から再生計画案の認可」を得なければならない点も異なっています。

手続のメリットの違い

各手続のメリットは下表のように異なっています。

任意整理のメリット | 個人再生のメリット |

当事者のみで話し合いを進められるため、柔軟な返済計画を立てられる | 当事者のみの話し合いで解決するのが難しいときでも債務整理ができる |

手続が短期間で終わる | 住宅を失うことなく大きな債務額カットが望める |

手続に要する費用が少ない | 給与の差押えなども止めることができる |

なお、いずれの手続にしても弁護士に依頼をすることで債権者からの請求を止めることができる点では共通しています。また、法的な根拠に基づいた提案ができるようになりますし、種々の手続にかかる手間・精神的負担も軽減させられます。

手続のデメリットの違い

各手続のデメリットは下表のように異なっています。

任意整理のデメリット | 個人再生のデメリット |

話し合いに応じてくれない債権者だと利用できない | 利用条件に制限がある |

個人の交渉力によって結果が大きく変わる | 裁判所を利用する、比較的複雑な手続であるため、解決までにかかる時間や費用が大きい |

また、双方ともブラックリストといわれるものに掲載されるため、一定期間クレジットカードやローンなどは利用できなくなります。

個人再生については、公報に3回載るため第三者に手続きを知られてしまうリスクもあります。

他の手段も検討することが大切

ここでは任意整理と個人再生について解説してきましたが、初めから手続を限定して考えるべきではありません。弁護士への相談を通して、自身に最適な手段を検討する必要があります。

例えば任意整理では解決が難しい場合でも、個人再生ではなく「調停」の申し立てをすることで解決を図るほうが良いケースもあります。調停でも裁判所は利用しますが、当事者間の話し合いが軸になっており、任意整理と個人再生の中間に位置するような手続と言えます。

他方、個人再生の手続をもってしても解決が難しいという場合には「自己破産」も検討します。裁判所に申し立てをし、債務の支払いを免責してもらうのです。返済の見込みがない場合には、手続費用が支払えるうちに早期の自己破産の決断をした方が良いでしょう。免責許可が得られることで借金から解放され、早期に、生活を立て直す機会が得られます。

どの手続を選択すべきか、早い段階で専門家に相談をしておくことをおすすめします。

弁護士法人米盛法律事務所は、債務整理に強い事務所ですので、任意整理及び個人再生でお悩みのご相談もお受けしております。

なお当事務所では、個別の事案によって、弁護士が依頼者様の事情に合った支払い方法を提案しておりますので、お気軽にお問い合わせください。